Inleiding

In september 2015 is de nieuwe organisatiekoers vastgesteld waarin de provincie zich ontwikkelt tot een opgavegerichte organisatie die de eigen ambities verbindt en realiseert met (die van) de omgeving. Onderdeel van de ontwikkeling naar opgavegericht werken is om inzicht te hebben in de arbeidskosten om het provinciale doel te bereiken. In dit deel van de paragraaf Bedrijfsvoering wordt ingegaan op de samenstelling en de omvang van de benodigde arbeidskosten, bestaande uit:

- loonkosten voor de formatie van de provincie Zuid-Holland;

- loonkosten voor medewerkers in dienst van de provincie die worden gedekt vanuit materiële budgetten;

- kosten voor de inhuur van externen; inhuur ten laste van exploitatiebudgetten en investeringsbudgetten (projecten);

- kosten van detacheringen en ontvangsten uit detacheringen en UWV.

Het Besluit Begroting en Verantwoording (BBV) schrijft voor dat de arbeidskosten verbonden aan de uitvoering van beleidsprogramma’s, de directe arbeidskosten, worden opgenomen bij de beleidsprogramma’s. De arbeidskosten van de ondersteunende taken (overhead) worden apart verantwoord in het Overzicht Overhead. Het gevolg van deze BBV-werkwijze is dat het totaal van de arbeidskosten en de hierop gebaseerde richtlijnen onvoldoende inzichtelijk zijn. In deze paragraaf Bedrijfsvoering is daarom informatie opgenomen om inzicht te geven. Deze informatiebetreft een aanvulling op de voorschriften die daarvoor in het BBV zijn opgenomen.

Totaalbeeld arbeidskosten

Omschrijving | Rekening 2018 | Begroting 2019 | Jaarrekening 2019 | Saldo |

|---|---|---|---|---|

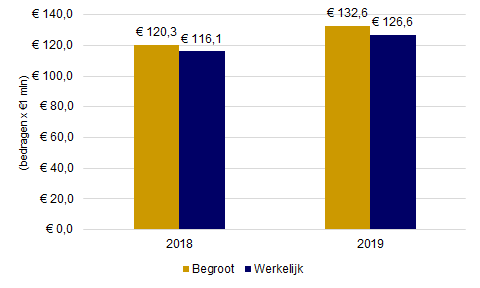

A. Loonkosten formatie | 110,0 | 125,7 | 119,2 | 6,5 |

B. Loonkosten M voor P | 6,1 | 6,9 | 7,4 | -0,5 |

C. Kosten voor inhuur van externen | 24,2 | 19,7 | 29,9 | -10,2 |

| 13,6 | 21,5 | -7,7 | |

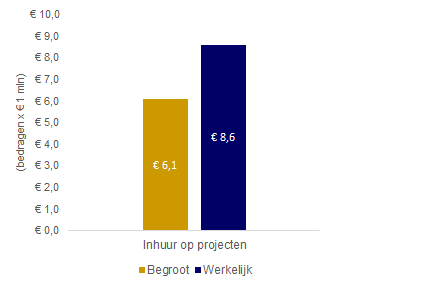

| 6,1 | 8,6 | -2,5 | |

D. Detacheringskosten | 0,6 | 0,1 | 0,7 | -0,5 |

E. Opbrengsten uit UWV en Detacheringen | -2,0 | -0,1 | -1,6 | 1,6 |

Totaal arbeidskosten | 138,9 | 152,3 | 155,4 | -3,1 |

Totaal resultaat arbeidskosten exclusief projecten | -0,6 | |||

Percentage inhuur | 17,4% | 12,9% | 19,1% |

Arbeidscapaciteit bestaat uit de totale kosten die de provincie aan personeel uitgeeft om aan haar taken te voldoen. Dit betreft dus zowel in- als externe medewerkers. Op het totale budget voor arbeidscapaciteit is een netto overschrijding te constateren van € 3 mln. Het saldo is op hoofdlijnen als volgt in te delen.

De inhuur van externen op projecten kent een overschrijding van € 2,5 mln; omdat het meerjarige projecten zijn, maakt deze `overschrijding` deel uit van het onderhanden werk. Hiermee is het geen onderdeel van het rekeningresultaat; per saldo is het rekeningresultaat op arbeidscapaciteit € 0,6 mln.

Analyse | Bedrag |

|---|---|

1 Onderschrijding op loonkosten (A+B) | 6,0 |

2a Overschrijding inhuur op exploitatie | - 7,7 |

2b Overschrijding inhuur op projecten | - 2,5 |

3 Saldo uit UWV en detacheringen | 1,1 |

Totaal arbeidskosten | - 3,1 |

Verder in deze paragraaf wordt nader ingegaan op de diverse verschillen ten opzichte van de begroting.

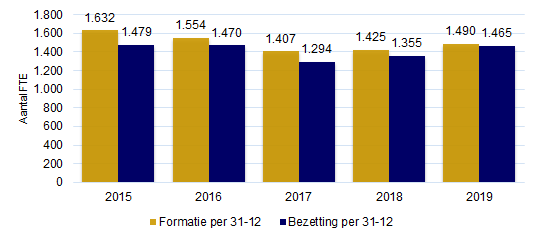

1. Toelichting op de loonkosten (A+B)

De loonkosten van de provincie Zuid-Holland kennen een relatie met het aantal medewerkers in vaste dan wel tijdelijke dienst. Het aantal medewerkers drukken we uit in fte (full time equivalent), dat gelijk staat aan de inzet van 36 uur per week. Het verloop van de formatie en bezetting ziet er als volgt uit:

Evenals vorig jaar is te zien dat niet alle in de formatie opgenomen arbeidsplaatsen daadwerkelijk zijn ingevuld. Het verschil wordt veroorzaakt door het aantal vacatures. Het aantal vacatures is moeilijk voorspelbaar en kan ook niet altijd meteen worden opgevuld. Dit heeft onder andere te maken met de arbeidsmarkt, waarbij bijvoorbeeld financiële en ICT medewerkers lastig te werven zijn. Een rechtstreeks gevolg van vacatures is dat het loonkostenbudget niet volledig wordt gebruikt. Inmiddels proberen we op een innovatieve manier personeel dat moeilijk te krijgen/vinden is toch aan ons te binden.

Budgettair betekent dit het volgende:

Zoals gesteld, vertaalt de bezetting ten opzichte van de formatie zich rechtstreeks naar het budget en de realisatie. Kortom: door het aantal vacatures is er ook minder uitgegeven aan loonkosten. Per saldo is er € 6 mln minder gebruikt van het loonkostenbudget dan beschikbaar was.

2. Toelichting op de kosten inhuur externen (C)

Er zijn verschillende redenen waarom we gebruik maken van inhuur. De belangrijkste zijn:

- Snelle en tijdelijke invulling van (moeilijk vervulbare) vacatures

- Vervanging bij (langdurige) ziekte

- Ontbreken van specifieke kennis en expertise

- Tijdelijke (extra) capaciteit bij (beleids)intensiveringen en/of piekdrukte.

De medewerkers die worden ingehuurd werken aan onze reguliere opgaven en/of bedrijfsvoering (exploitatie), of op projecten.

2a. Inhuur op exploitatie

Vanuit deze redenen is het logisch dat wanneer er sprake is van (belangrijke) vacatures of langdurige zieken, het werk alsnog gedaan moet worden; hiervoor huren we externe medewerkers in, totdat de vacature alsnog vervuld is. In sommige vakgebieden is het lastig om dat (snel) te kunnen realiseren. Inhuur op vacatures zien we met name bij financiële, juridische en ICT functies. Zo`n 25% van alle externe inhuur op de exploitatie is capaciteit voor ICT. Dit heeft veelal te maken met de grotere vraag naar datagedreven werken en digitalisering. Het gaat dan vooral om het ontbreken van specifieke kennis en expertise.

Van de € 7,7 mln overschrijding inhuur op exploitatie kan er € 6 mln gedekt worden door de vrije ruimte in het loonkostenbudget. Een overschrijding van € 1,7 mln resteert. Omdat er ook nog sprake is van € 1,1 mln aan extra inkomsten uit detacheringen en UWV (zie toelichting 3), blijft over een rekeningresultaat op arbeidscapaciteit van € 0,6 mln. Dit is exclusief de inzet op projecten.

2b. Inhuur op projecten

Ook op projecten hebben we meer ingehuurd dan begroot. De inzet van personeel op projecten is lastig voorspelbaar en het begrote bedrag is `slechts` een jaarschijf. Het project is immers meerjarig en eveneens de investering die hiervoor verstrekt is. Het resultaat is daarmee onderdeel van de post `onderhanden werk` en maakt geen deel uit van het huidige rekeningresultaat. De kosten van externe inhuur op deze projecten moet wel binnen het projectenbudget blijven, anders vertaalt dat zich na afloop van het project in hogere kapitaallasten. Toetsing op de kosten van externe inhuur per jaarschijf blijft dan ook noodzakelijk.

Van de inhuur op projecten is 25% ingezet voor ICT werkzaamheden. Portfolio continuïteit en vernieuwing kent zo`n € 2 mln aan externe inhuur. Andere grote(re) projecten met inzet van externen zijn onder andere de Rijnlandroute inclusief Europa- en Tjalmaweg (€ 2,4 mln), provinciale N-wegen en overige wegenprojecten (€ 1,2 mln), vaarwegprojecten (€ 0,8 mln) en de renovatie van gebouw C (€ 0,6 mln).

Inzet van externen op projecten is een bewuste keuze. Projecten kennen geen structureel budget; indien te veel vaste medewerkers op projecten worden ingezet, leidt dat tot een overschrijding van de loonkosten door hogere bezetting, als in de (nabije) toekomst onze projectenportefeuille aanzienlijk af zou nemen.

3. Toelichting op de kosten van detacheringen en ontvangsten uit detacheringen en UWV (D+E)

Vanuit arbeidscapaciteit maken we ook gebruik van detacheringen. Per saldo detacheren we meer medewerkers dan het aantal waar we zelf gebruik van maken. Daarnaast krijgen we een vergoedingen vanuit het UWV bij zwangerschap. Deze uitgaven en inkomsten zijn lastig voorspelbaar en worden daarom neutraal begroot. Per saldo hebben we extra inkomsten (gesaldeerd) van € 1,1 mln.